Имущественный налоговый вычет при покупке жилой недвижимости

Данная тема довольно хорошо описана в информационном пространстве, но тем не менее количество вопросов не уменьшается. Поэтому еще раз коротко об этом.

Что такое «налоговый вычет»?

Это возврат части налога на доходы физических лиц (НДФЛ), ранее удержанного Вашем работодателем, т.е. это те самые 13% с Вашей заработной платы.

Сколько денег можно вернуть?

Вернуть можно 13% от суммы, потраченной на покупку жилья, и 13% от суммы, выплаченной Вами банку в качестве процентов по ипотеке.

2 000 000 руб. – максимальная сумма расходов на новое строительство или покупку жилья, с которой будет исчисляться налоговый вычет.

3 000 000 руб. – максимальная сумма выплаченных банку процентов по ипотечному кредиту, с которой можно получить вычет.

Таким образом, за квартиру можно получить не более 260 тыс. руб., а за проценты – не более 390 тыс. руб.

Например, если Вы приобрели квартиру за 1,5 млн. руб., сумма налогового вычета в этом случае составит 1,5 млн.*13% = 195 тыс. руб. Оставшиеся 65 тыс. Вы сможете получить при следующей покупке жилья.

Внимание! По кредитам, полученным после 1 января 2014 г., действует ограничение на сумму уплаченных по кредиту процентов, принимаемых к вычету. Если же ипотеку Вы оформили до 2014 г., суммы уплаченных процентов по кредиту, могут быть включены в состав имущественного вычета в полном размере, без каких-либо ограничений.

Как быстро можно вернуть свои деньги?

Зависит от размера Вашей заработной платы. Чтобы сразу получить 260 тыс. руб. нужно ежемесячно получать зарплату не меньше 145 тыс. руб.

Если официальный доход таков, что за год Вы заплатили НДФЛ 100 тыс. руб., то значит в этом году вернуть сможете только эту сумму, а оставшиеся 160 тыс. руб. возместите в последующие годы.

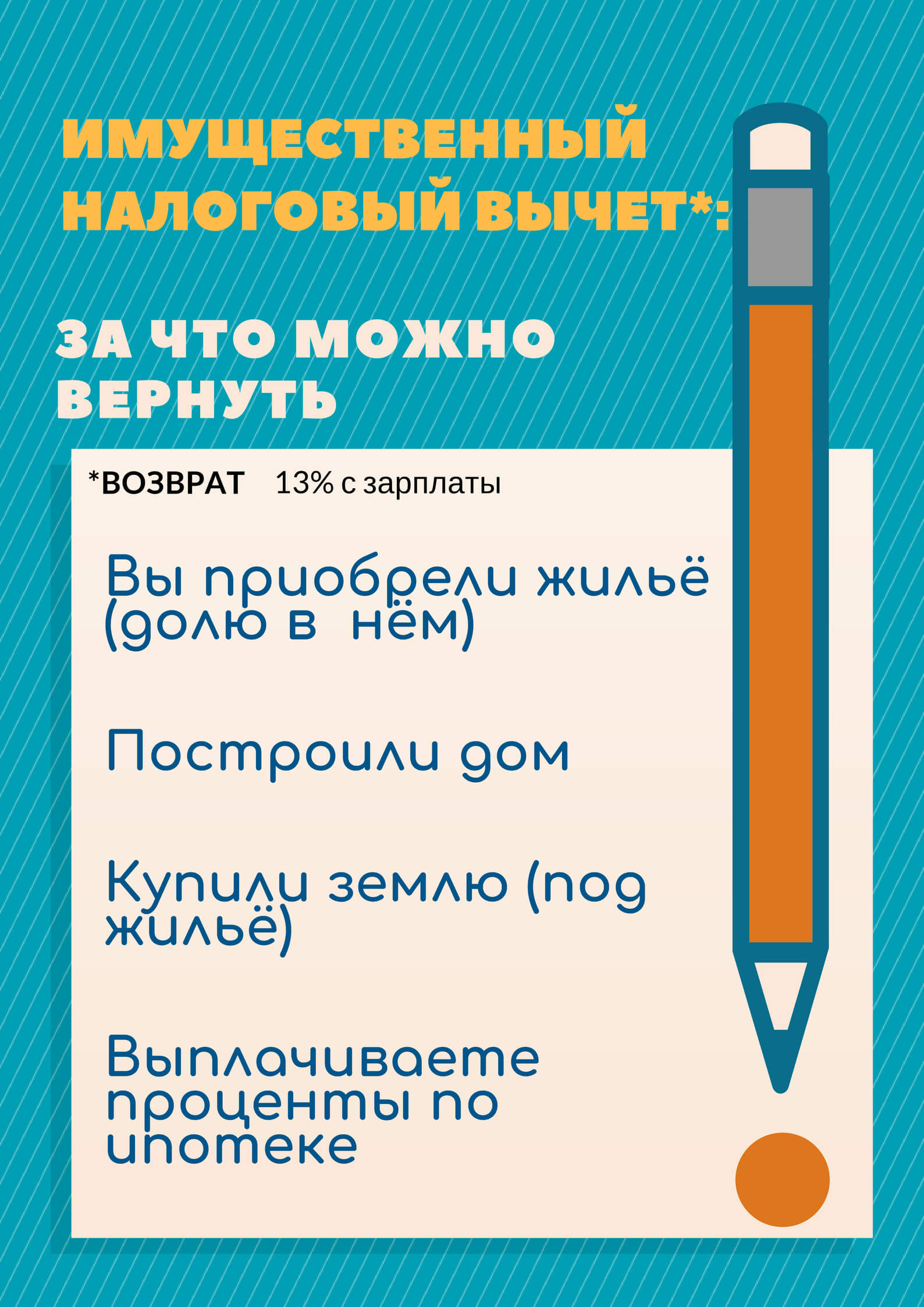

В каких случаях можно получить возврат НДФЛ?

- Вы – гражданин РФ.

- Вы приобрели жильё (долю в нём) или земельный участок под него на территории РФ.

- Вы построили дом на территории РФ.

- Вы приобрели жильё с помощью ипотеки.

- Вы взяли новый кредит с меньшей ставкой, чтобы погасить ранее взятую ипотеку, значит получение вычета будет продолжаться.

- Ранее Вы не получали налоговый вычет при покупке недвижимости в полном объёме.